王国刚,中国人民大学财政金融学院、中国财政金融政策研究中心国家一级教授,中国社会科学院学部委员;

罗煜(通讯作者),中国人民大学财政金融学院、中国财政金融政策研究中心教授;

黄奕智,中国人民大学财政金融学院博士研究生。

[摘 要] 在中央金融工作会议上,习近平总书记强调,“要充实货币政策工具箱,在央行公开市场操作中逐步增加国债买卖”。本文从中美央行资产负债表主要科目的差异性入手分析,探讨加大国债买卖的货币政策效应对央行货币政策调控方式转变的作用机制。分析发现,美联储的资产主要聚焦于国债等证券,中国人民银行的资产主要聚焦于对商业银行的再贷款。这反映了中美央行在实施货币政策中调控机制的差别,也反映了人民银行深化货币政策调控机制改革的可操作空间。深化人民银行货币政策调控机制改革,加大央行买卖国债的力度,需要解决好六个方面的问题:着力支持国债发行和交易,进一步完善国债期限结构,适时调整人民银行的资产负债结构,充实人民银行的资产负债表科目,将公开市场操作纳入新发展格局的构建,完善国债交易的监管机制。

[关键词] 国债买卖 货币政策调控机制 资产负债表

一、引言

党的二十届三中全会通过的《中共中央关于进一步全面深化改革 推进中国式现代化的决定》强调,进一步全面深化改革要“聚焦构建高水平社会主义市场经济体制”,在健全宏观经济治理体系中“必须完善宏观调控制度体系,统筹推进财税、金融等重点领域改革,增强宏观政策取向一致性”。[1]这实际上指明,要遵循市场机制的原则,深化货币政策调控机制与财政政策调控机制的联动改革,以达到增强货币政策和财政政策在取向、力度、节奏和效应等方面的协调配合。货币政策与财政政策配合涉及诸多内容,国债交易是其中不可或缺的组成部分。国债交易在央行资产运用中的占比及其变化,既反映了货币政策主动配合财政政策的力度,也反映了货币政策调控机制的特点和重心。

2023年10月30日,在中央金融工作会议上,习近平总书记强调,“要充实货币政策工具箱,在央行公开市场操作中逐步增加国债买卖”。[2]2024年4月23日,财政部党组理论学习中心组撰文强调,“要加强财政与货币政策、金融改革的协调配合,完善基础货币投放和货币供应调控机制,支持在央行公开市场操作中逐步增加国债买卖,充实货币政策工具箱”。[3]同日,人民银行有关部门负责人表示:“央行在二级市场开展国债买卖,可以作为一种流动性管理方式和货币政策工具储备”。[4]一时间,人民银行加大国债买卖成为学术界和实务界的热议话题,但各方的热议聚焦于人民银行增加国债买卖与财政赤字货币化、基础货币投放等方面的效应,缺乏从央行资产负债表角度展开深入研讨。

央行资产负债表是运用会计平衡原则编制的反映央行在一定时间内(通常为每个会计期末)的资产、负债和所有者权益等主要经济指标的总量规模和基本结构的主要报表。通过中美央行资产负债表对比分析,可以简略揭示它们各自货币政策操作的基本取向和主要特点,也可以清晰地看到完善央行货币政策调控机制可选择的主要举措。有鉴于此,本文从中美央行资产负债表主要科目的差异性入手分析,探讨加大国债买卖的货币政策效应对央行货币政策调控方式转变的作用机制。

二、文献综述与理论基础

(一)货币政策主要工具的转变。货币政策主要工具从再贴现和再贷款向公开市场操作转变,既是西方国家的实践经历,也具有理论上的合理性。美联储早在1914年就进行过公开市场操作,但直到1923年才让其逐渐取代再贴现率,作为一种控制货币供应的工具。[5]对于公开市场操作为何能取代再贴现率,目前大致有两种说法。第一种认为,第一次世界大战的资金主要来自国债,在政府的压力下,美联储增加了对国债的购买力度,这永久地改变了美联储的资产负债表。[6]第二种认为,由于商业银行从美联储的借款对其不再重要,再贴现率难以有效控制货币供应。与此同时,公开市场操作能够直接调节商业银行的准备金或联邦基金的利率,进而较好地调控宏观经济变量。[7][8]在以利率而非货币供应量作为货币政策的中间目标时,公开市场操作不仅能影响短期实际利率,也能对远期实际利率产生较显著的影响。[9]

(二)国债和货币政策的关系。国债虽然表面上属于财政范畴,但与货币政策却有着密切的关系。既往的理论研究和实践揭示,国债是央行公开市场操作最主要的对象,发达的国债市场对提高央行货币操作和金融监管的效率具有重要意义。第一,国债是央行在公开市场上最重要的操作工具。如果国债市场缺乏流动性,央行调节基础货币和社会信用总量的能力就会受到限制。[10]第二,国债市场上形成的利率期限结构,能够反映利率的长期变化和人们对长期价格变化的预期,从而为货币政策的制定提供准确信息。[11]第三,在发达国家,货币政策主要通过影响国债的短端利率发挥作用。公开市场操作形成的国债短端利率既可以通过金融资产的价格和收益率影响个体的经济决策,[12]也可以通过贷款渠道影响银行信用的供应量。[13]第四,国债市场的发展有助于形成更灵敏、高效的市场利率信号。债券市场发展和利率市场化改革有着密切的联系。市场化的利率是由债券市场的供求力量对比自主决定的。[14]第五,一个富于流动性的国债市场有助于保持金融体系的稳定。当金融机构和非金融机构能够通过资产转换的方式从金融市场融资时,资产价格就不会过度波动,这减轻了央行作为最终贷款人的压力(李扬,2003)。第六,国债常用于银行间回购业务的抵押品,使金融机构间能够进行更安全的短期融资,而不仅仅依靠拆借。[15]

(三)国债和货币政策调控机制转型。要推动货币政策调控机制转型,加大公开市场操作在货币政策工具体系中的份量,就必须发展和完善国债市场。第一,国债市场的规模会影响货币政策传导的效力。在国债市场规模足够、对整体经济运行具有相当影响力的前提下,中央银行通过在这个市场上的操作能够影响全社会的资金供求关系。反之,调控政策传导的环节会因债券市场的不发达而中断(巴曙松,2000)。第二,国债市场需要具备合理的国债持有结构。只有大量的机构投资者持有国债时,中央银行才能运用公开市场操作来有效地实施货币政策。[16]第三,当中央银行以利率作为货币政策的中间变量时,公开市场业务对国债规模的要求就更加严格。国债规模的过大或不足都会影响公开市场操作的效果,进而影响货币政策效果。[17]

(四)公开市场操作和基础货币投放。关于公开市场操作与基础货币投放的关系,学界存在一定的争议。有人认为,中央银行在一级市场直接认购国债会被动等量扩大中央银行的资产负债表,进而增加基础货币供应。[18]然而,也有人认为,中央银行购买国债以供应基础货币的本质是中央银行发行基础货币的资产准备制度问题。在基础货币供应量不变的条件下,中央银行可以用国债置换其他准备资产,从而不扩大基础货币的规模。[19]

(五)公开市场操作和“赤字货币化”。有人主张发行较大规模的国债,由央行直接购买以弥补财政赤字,这被简称为狭义的“赤字货币化”。贾康和张晶晶进一步拓展该概念,认为广义的“赤字货币化”还应包括央行在二级市场上购买国债。[20]支持“赤字货币化”的认识,经常援引现代货币理论(MMT)作为理论依据。MMT的基本主张是,垄断货币发行权的政府在财政上不受资金约束,因而可消除财政收支平衡的观念,扩大财政的政策空间。[21]相较于以债务融资,以货币融资的财政政策乘数更大。[22]然而,也有研究认为,MMT缺乏可靠的通胀理论,夸大了货币向财政融资的能力。[23]“赤字货币化”有一定的合理性。在实践中,不存在不支持政府筹资的中央银行。[24]只要中央银行认购国债,无论是通过直接途径从财政机关购入,还是通过间接途径从社会公众或商业银行购入,其结果都是中央银行负债增加,并由此带来货币供应的扩张。基于此,需要讨论“赤字货币化”安全规模的问题(贾康和张晶晶,2021)。

(六)财政政策和货币政策协调。国债是国家将相对独立的财政政策和货币政策有机结合、协调运用的重要工具。国债不仅是财政范畴,同时也是金融范畴。国债不仅通过财政进行直接宏观调控,也通过中央银行的公开市场操作进行间接宏观调控(彭兴韵,1997)。推动中央银行购买和持有国债,不仅是为了解决财政筹资的问题,也是为了货币政策实施能具备更多的市场化手段和更具效率的传导机制,更是为了财政政策和货币政策获得一种更加协调的配合机制(李扬,1999)。

既往文献对国债市场发展、公开市场操作和货币政策调控机制之间的关系做了较为详实的梳理,但仍留下两个主要空白。其一,缺乏对“加大国债买卖”和“货币政策调控机制市场化”二者关系的讨论。目前,学术界和实务界对加大国债买卖的理解,仍大部停留在将其视为一种新型流动性调节工具的范畴上,未将其作为货币政策调控机制转换的一个进程进行分析。其二,缺乏从央行资产负债表的科目和结构上着手分析的研究。央行资产负债表直接反映了央行货币调控的重心和方式,对其进行比较分析,能更鲜明地指出加大国债买卖的政策效应。因此,本文拟对以上研究空白进行重点讨论,希冀能厘清相关认识。

三、中美央行资产负债表反映的货币政策操作差异

对央行货币政策操作状况(机理、流程、重心、特点和效应等),可以从多个角度展开分析。资产负债表作为央行资金来源和资金使用的重要财务记录,不仅提供了研讨央行货币政策操作的总量数据,而且通过科目分析可以揭示央行货币政策操作的价值取向、主要机制和特点。

(一)美联储资产负债表反映的货币政策操作

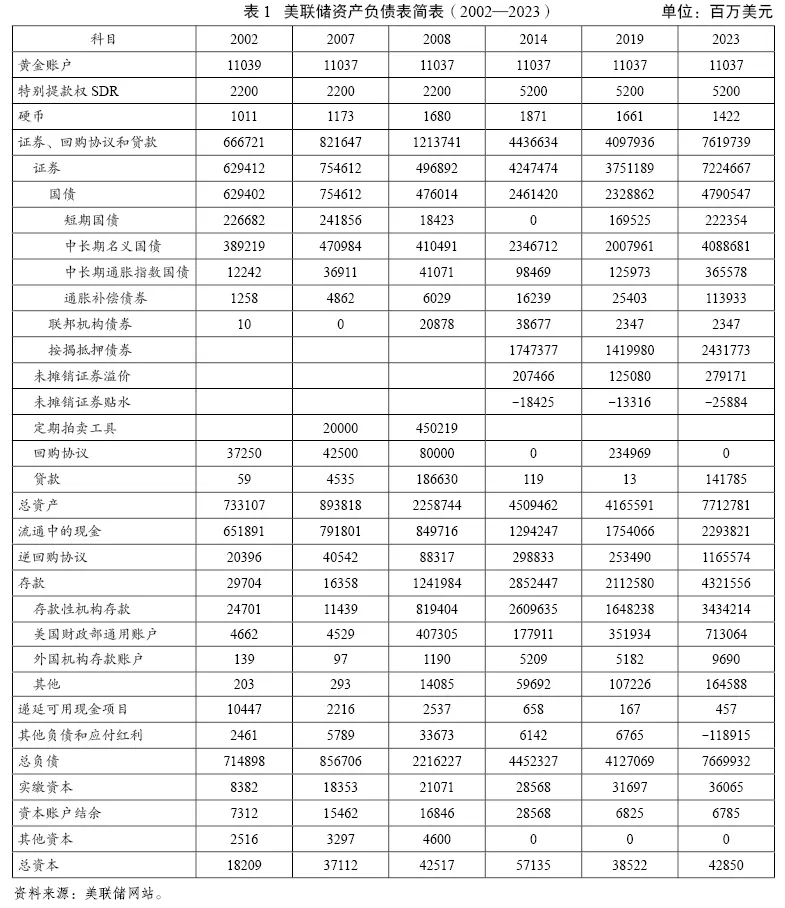

表1是2002—2023年22年间美联储资产负债表的简表。从负债方看,美联储的资金主要来源于“流通中的现金”和“存款”。2002—2023年,“流通中的现金”从6518.91亿美元增加到22938.21亿美元(增长了2.52倍),占“总负债”的比重从91.19%降低到29.91%;与此相反,由“存款性机构存款”“美国财政部通用账户”“外国机构存款账户”等构成的“存款”从297.04亿美元增加到43215.56亿美元(增长了144.49倍),占“总负债”的比重从4.16%上升到56.34%。具体来看,22年间,“美国财政部通用账户”的数值从46.62亿美元增加到7130.64亿美元,“外国机构存款账户”的数值从1.39亿美元增加到96.9亿美元,“其他”的数值从2.03亿美元增加到1645.88亿美元。就数值而言,最为明显的还是“存款性机构存款”,其数值从247.01亿美元增加到34342.14亿美元。这一变化反映了美联储实施量化宽松政策的效应。2008年金融危机爆发后,美联储推出了量化宽松Ⅱ—量化宽松IV政策,操作流程大致为:美联储投放资金从商业银行等金融机构购入国债等证券→商业银行等金融机构获得售债资金后将这些资金的一部分(或大部分乃至全部)存入在美联储的存款账户→美联储负债方资金增加的同时资产方可运作资金对等增加→美联储再向商业银行等金融机构购入国债等证券→……。在表1中,2007年“存款性机构存款”仅为114.39亿美元,是2002年数值的46.31%,反映了次贷危机爆发后美国商业银行等金融机构的资金紧张状况。2008年“存款性机构存款”激增到8194.04亿美元,反映了美联储通过量化宽松政策救助商业银行等金融机构。这一政策延续到2014年,“存款性机构存款”持续增加到26096.35亿美元。2015年,美联储退出量化宽松政策,由此,到2019年“存款性机构存款”减少到16482.38亿美元(为2014年的63.16%)。2020年新冠疫情冲击了美国经济,美联储再度提出量化宽松政策,到2023年底“存款性机构存款”增加到34342.14亿美元(比2019年增长了108.36%)。这些操作流程及数值变化说明,在信用货币体系中存在着央行与商业银行之间的存款乘数机制,央行资产方操作中有相当部分的资金来源于商业银行等金融机构在央行的存款。

从资产方看,22年间“国债”是美联储资产运用的最大科目。“国债”持有量占总资产的比重从2002年的85.85%下降到2023年的62.11%,但绝对额却从2002年的6294.02亿美元增加到2023年的47905.47亿美元(增长了6.61倍)。与此相比,“贷款”数值占总资产的比重从2002年的0.59亿美元增加到2023年的1417.85亿美元,占总资产的比重虽快速上升但也仅为1.84%。这些变化和反差反映了在2008—2014、2020—2022两轮的量化宽松政策实施中,美联储主要通过公开市场操作的价格机制来实现其货币政策的调控目标。美联储资产方的“按揭抵押债券”值得特别关注。这一科目设立于2009年,是2008年金融危机后美联储实施量化宽松政策的重要抓手。它在2009年的数值为9082.57亿美元(远大于当年美联储持有的国债新增额3005.73亿美元),到2023年已增加到24317.73亿美元,占总资产的31.53%,成为美联储资产运用的第二大科目。这一科目设立10多年来的运作至少有三个效应:(1)2007年的次贷危机是次级住房抵押贷款证券化危机,在此类债券价格快速大幅下落的冲击下,美国的住房抵押贷款证券化债券和公司债券等交易价格也快速大幅下落,不仅形成有毒资产,而且形成踩踏性恐慌抛售情势。阻止债券市场的危机蔓延,就必须抑制住房抵押贷款证券化债券的价格继续下落,需要有此类债券的接盘者。在此背景下,2009年美联储设立“按揭抵押债券”科目,大量买入住房抵押贷款证券化债券,实际上发挥着央行最后贷款人的功能。(2)通过稳住住房抵押贷款证券化债券的市场价格(及其收益率),美联储不仅发挥着稳定债市等金融市场的作用,而且为商业银行等金融机构向实体企业放贷、实体企业的公司债券发行和住房抵押贷款证券化扩展创造了必要的市场条件,也为美国住房市场的复苏创造市场条件,走实走稳治理金融危机的步伐。(3)住房抵押贷款证券化债券有着明确的期限和利率,随着兑付期限的到来,美联储的操作获得较高收益。

(二)中国人民银行资产负债表反映的货币政策操作

表2是1999—2023年25年间中国人民银行(以下简称“人民银行”)资产负债表的简表。为了更直观地与表1进行对比,我们选择的年份尽可能与表1相同(人民银行的运作有着中国特色,有些年份的选择与表1不同)。由于删去了人民银行资产负债表中一些对本文研讨没有直接影响的二级科目,此表称为“简表”。同时,1999年以后的25年间,人民银行资产负债表科目做过一些增减,为了尽可能使得各年相关科目的数值可比较,我们删去了对本文研讨没有直接影响的科目。

从负债方看,人民银行的运作资金主要来源于“储备货币”。“储备货币”占总负债的比重在1999年为95.11%,2023年为85.14%,由此“储备货币”的多少对人民银行的操作有着实质性影响。“储备货币”由“货币发行”“金融机构存款”“非金融机构存款”三个二级科目构成,与表1的美联储的“存款”相比,没有“美国财政部通用账户”“外国机构存款账户”和“其他”等科目。但人民银行作为政府的银行、中国的央行,这些科目的活动是必然的,由此人民银行将这些科目列为一级科目,以“政府存款”“国外负债”和“其他负债”之名与“储备货币”并列。此外,人民银行负债中没有“逆回购协议”“递延可用现金项目”等一级科目,但有“不计入储备货币的金融性公司存款”“发行债券”等科目。从数值变化看,25年间“储备货币”从33620亿元增加到389036.93亿元,增长了10.57倍。其中,“货币发行”从15069.8亿元增加到118660.94亿元(增长了6.87倍),占“储备货币”比重从44.82%降低到30.5%,“金融机构存款”从14728.5亿元增加到245687.45亿元(增长了15.68倍),占“储备货币”的比重从43.81%上升到63.15%。由此可见,“货币发行”不是人民银行“储备货币”的最主要资金来源,“金融机构存款”才是它的第一位资金来源。“政府存款”从1785.5亿元增加到46291.74亿元(增长了24.93倍),增速是各项负债中最高的,它占总负债的比重从5.05%上升到10.13%。这说明,“政府存款”是人民银行资金操作中不可或缺的资金来源。“发行债券”“其他负债”的数值在各年间变化较大,成为人民银行调整负债数量和结构的重要机制。

从资产方看,人民银行总资产从1999年的35349.8亿元增加到2023年的456944.14亿元,增长了11.93倍。在资金运用中占比最高的为“国外资产”,其数值从1999年的14458.5亿元增加到2023年的233548.51亿元(增长了15.15倍),占总资产的比重从40.9%上升到51.11%(最高的2014年为82.37%)。“对存款货币银行债权”从1999年的15373.9亿元增加到2023年的185561.01亿元(增长了11.07倍),但在人民银行资产扩展中它占总资产的比重从43.49%下降到40.61%。“其他资产”从2002年的5266.29亿元增加到2023年的21283.04亿元(增长了3.41倍),占总资产的比重从10.3%下降到4.66%。“对政府债权”从1999年的1582.8亿元增加到2023年的15240.68亿元(增长了8.63倍),占总资产的比重从4.48%下降到3.34%。不难看出,1999—2023年人民银行在总资产快速扩展的同时,对中国境内起调控作用的资产结构并没有发生实质性变化,由此映射了货币政策调控机制的特色。

(三)中美央行资产负债表的对比

从中美央行资产负债表对比中可看到:第一,在负债方,中美央行的负债科目差别不大。美联储更强调“存款”的归口(即把各类存款归统于“存款”科目),人民银行则将“政府存款”“国外负债”和“其他负债”列于“储备货币”之外;美联储的负债方列有“逆回购协议”科目,人民银行的负债方没有此科目。这些形式上的差别反映了对资产负债表机理理解的差别和货币政策调控操作机制的差别。第二,人民币并非国际核心货币,但人民银行的资产结构中“国外资产”占比高达50%以上,2023年美联储总资产中“黄金账户”和“特别提款权SDR”占比仅为0.21%。这反映了中美央行运用资产实现货币政策调控目标的能力差别,即美联储的资产几乎全部用于国内货币金融调控,人民银行资产用于境内货币金融的部分不足50%。第三,在资产方,美联储的资产聚焦于国债等证券,人民银行的资产聚焦于通过再贷款路径所形成的“对存款货币银行债权”,“对政府债权”占比甚低且持续下行。这反映了中美央行在实施货币政策中的调控机制差别,也反映了人民银行深化货币政策调控机制改革的可操作空间。

四、加大国债买卖的货币政策调控机制效应

(一)国债和再贷款调控机制比较

在一国范围内,国债(或其他证券,下同)交易和再贷款(或再贴现,下同)是央行投放资金形成资产的重要路径,也是央行与商业银行等金融机构之间形成存款乘数的主要机制。从央行扩表看,国债交易的简要流程为:央行动用资金从商业银行等金融机构手中购买国债→商业银行等金融机构卖出国债后将资金存入在央行的存款账户→央行在负债端获得商业银行等金融机构的存款后在资产端又对等地拥有了可动用的资金→央行运用这些资金再次从商业银行等金融机构手中购买国债→……;再贷款的简要流程为:央行动用资金向商业银行等金融机构投放再贷款→商业银行等金融机构提供抵押品并获得央行再贷款后将资金存入在央行的存款账户→央行在负债端获得商业银行等金融机构的新增存款后在资产端又对等地拥有了可动用的资金→央行运用这些资金再次向商业银行等金融机构发放再贷款→……。从央行缩表看,国债交易的简要流程是:央行向商业银行等金融机构卖出所持有的国债→商业银行等金融机构买入国债的同时减少在央行的存款账户中的资金数额→央行负债端资金减少的同时在资产端可动用的资金对等地减少→央行在资产端向商业银行等金融机构再次卖出国债→……;再贷款的简要流程是:商业银行等金融机构如期向央行归还再贷款→央行资产端可动用资金减少的同时商业银行等金融机构在央行的存款账户中的资金减少→商业银行等金融机构继续向央行归还到期的再贷款→在商业银行等金融机构存款账户中存款减少的同时央行可动用资金对等减少→……。这些流程表明,国债交易和再贷款的操作差别不大。对央行资金投放而言,国债交易和再贷款均为可选择的路径。在可动用资金已定的条件下,央行既可以通过减少持有国债来增加再贷款的资金量,也可以通过减少再贷款资产来增加国债交易的资金量;在有着增量资金的条件下,央行既可以通过维持再贷款数额不变来增加国债交易的资金量,也可以通过减少再贷款数额来加大国债交易的资金量。这些操作的结果是,央行资金(资产)在国债交易和再贷款上的配置结构发生了变化。

央行资产端是以持有国债为主,还是以再贷款为主,既由货币政策调控目标决定,也反映着货币政策调控机制的特点,更反映了货币政策与财政政策的配合程度。

从交易对手方看,在国债交易中,央行只是国债市场上众多买方和卖方中的一方。在没有央行介入的场合,国债交易在各家商业银行等金融机构之间公开展开;有了央行介入,国债交易市场只是增加了一个交易者(尽管可能央行的买入量或卖出量较大),信息公开、交易公平和收益率等由交易各方在竞争中决定。在国债交易中,央行必须遵循市场规则选择交易行为,贯彻“公开、公平、公正”的原则。显然,公开市场操作以切实贯彻市场规则为前提。与此不同,每笔再贷款都是央行与特定的商业银行等金融机构之间的交易,央行可以单方面对放款条件、对手方资格、抵押品特征、再贷款数量、再贷款利率、再贷款期限、再贷款用途等进行规定,实施差别化政策。由此,再贷款更易于央行运用行政机制来贯彻调控意图。

从流动性看,每个交易日都在展开国债交易。央行持有国债,在时间上能今天卖出、明天买入,在数量上能根据需要进行分割。增加国债买卖有利于央行及时调整资金头寸,完善流动性管理,也有利于央行对经济金融运行中的资金进行微调。与此不同,再贷款中的每一笔都有着明确的期限。在还本付息期限内,央行通常难以收回再贷款资金。鉴于此,投放在再贷款上的资金有着一定程度的固化特点。

从利率看,国债交易的收益率由交投各方的竞争性行为共同决定。收益率状况既反映着国债市场的资金供求、相关金融市场收益率状况,也对交投各方后期选择有着直接影响。鉴于此,增加国债买卖有利于促使央行利率更加贴近市场利率,推进利率形成机制的市场化进程。与此相比,在再贷款中,利率主要由央行单方面决定,商业银行等金融机构作为交易对手方只能在接受和不接受之间进行选择。因此,再贷款利率的高低难以直接反映经济金融运行中的资金状况,对金融市场走势的影响也相当有限。

从与财政政策的配合看,国债市场的交投活跃状况、收益率曲线及其水平对后期的国债发行、各个金融市场的价格形成和行情走势有着重要影响。由此,国债成为货币政策与财政政策协调配合的重要抓手。与此不同,再贷款基本属于央行与商业银行等金融机构之间的交易,与财政政策并无直接的机制关联,很难成为货币政策与财政政策相配合的金融工具。

(二)加大国债买卖的认识误区

人民银行通过公开市场操作加大国债买卖本是教科书式的常识,但现实中却存在着一些需要破解的认识误区。它们或者源于对资产负债表机理的认知偏差,或者源于理论逻辑的瑕疵,或者源于对后期效应的担忧,但最后大多落脚于防范通货膨胀风险。

第一,财政赤字货币化的认识似是而非。不论从经济史看,还是从经济理论角度看,近代史以来,货币化就是一个与实物经济相对应的概念。17世纪以后,在市场经济发展中土地、劳动、科技、税收等各种经济资源均实现了货币化。货币化使得原先缺乏价格标识而难以进入市场交易的经济资源(如土地等)可以顺利地进入市场,通过市场竞争和交易达到资源有效配置。在17世纪至19世纪的200年左右时间内,欧洲的税收从实物税(如什一税)逐步向货币税转变。随着税收实现了货币化,财政收支也进入了货币化轨道。当今世界已无哪个国家(或地区,下同)的财政收支不以货币化方式展开。在信用货币体系下,货币化与财政收支之间并不存在机制上的逻辑矛盾。

入不敷出是财政预算中时常发生的现象,由此,通过发行国债来增加财政收入以满足财政支出的需要就成为各国的基本选择。获得发行国债的资金收入,这本身就是赤字货币化,也是财政收支货币化的逻辑必然。在国债向央行、居民和实体企业、商业银行等金融机构发售时,财政部门获得的都是货币化发债收入。显然,从理论上看,财政赤字的货币化无可非议。退一步而言,假定国债仅向居民和企业发行,从发行市场看,只是发生了资金从居民和企业向财政部门的转移,全社会总需求没有增加。但在随后的操作中,居民和实体企业持有的国债是否可以在交易市场上卖出?如果可以,那么交易对手方很可能是央行或商业银行等金融机构,由此国债还将流入央行手中。假定国债的发行对象包括商业银行,那么商业银行在需要资金时将国债抵押给央行或将国债卖给央行,同样将发生央行持有国债的情形。对财政部门而言,发行国债的关键是获得发债资金,至于由谁购买并持有国债并不重要;对央行而言,手中持有的国债是在发债市场上购买的,还是在交易市场上购买的,并无实质性差别。毋庸置疑,财政赤字货币化在理论上不存在矛盾。

在现实中,《中国人民银行法》第29条规定,“中国人民银行不得对政府财政透支,不得直接认购、包销国债和其他政府债券”。由此,一旦人民银行在发行市场上直接购买国债,就将处于违法境地。但如果在法律条款进一步完善中,这一条款被修改,那么赤字货币化的法律限制也就消解了。此外,中国的国债发行有着严格的法定审批流程,即在财政部提出发债申请后,经国务院审核再提交全国人大审议批准。这一流程的每个环节中都有着多方面的权衡,不易发生某些发达国家滥发国债的现象,更不可能发生滥发国债引致人民银行无限制地购买国债以致发生通货膨胀的现象。

第二,人民银行通过扩大基础货币来购买国债的认识并不符合公开市场操作的实际情况。在扩大基础货币投放量的基础上扩大国债买卖是一种流行的认识。据此的逻辑推论是,央行扩大国债交易必然增加货币供应量,货币供应量的增加必然引致通货膨胀,由此要防范通货膨胀就必须限制央行的国债交易。这种认识有三个问题需要厘清:

其一,人民银行资产负债表中资金来源和资金使用的机理。自19世纪90年代资产负债表在美国发轫(可追溯到15世纪复式记账法在意大利诞生)起,任何一张资产负债表的右列(负债及所有者权益)都反映着资金来源,左列(资产)都反映着资金使用。不论是实体企业的资产负债表,还是金融机构的资产负债表,或是国家资产负债表,均不可能出现右列的资金来源科目与左列的资产科目在金额上直接一一对应的情形。因此,认为人民银行只能通过扩大基础货币投放来扩大国债买卖的观点,建立在对资产负债表机理认识不足的基础上。从表2看,1999—2023年的25年间,“储备货币”(或基础货币,下同)只是人民银行资金来源的一个一级科目,人民银行的资金还来源于“发行债券”“国外负债”“政府存款”“其他负债”和“自有资金”等一级科目。因此,“储备货币”不是人民银行的全部资金来源。以2023年为例,储备货币余额为389036.93亿元,人民银行资金来源总额为456944.14亿元,后者明显大于前者。将人民银行扩大国债买卖的操作在资金面上简单限定在储备货币范畴内,既不符合资产负债表基本原理,也不利于人民银行的公开市场业务操作。从表1看,美联储的资金来源中并无“基础货币”科目,除了“流通中的现金”“逆回购协议”等一级科目外,将“存款性机构存款”“美国财政部通用账户”“外国机构存款账户”和“其他”均列入“存款”范畴,凸显了公开市场业务操作的资金并非仅来自基础货币。

其二,人民银行扩大国债买卖与储备货币的关系。央行通过投放基础货币来购买国债的表述,给人以人民银行可无限地创造基础货币以买卖国债并引致通货膨胀的错觉。但在中国实践中并不存在理论上舍去各种条件得出“无限创造基础货币”的可能性。从资产负债表原理看,人民银行可用以买卖国债的资金来自于总负债资金与已使用资金之间的差额,它更多地反映在“其他资产”之中。从表2中可见,“储备货币”主要由“货币发行”和“金融机构存款”构成。其中,“货币发行”指的是人民银行发行的人民币纸币和硬币。根据经济金融运行的需求差别,人民银行每年新增的“货币发行”数额不尽相同,2019年大约为4000亿元,最高的2022年为13847.77亿元。以此来支持人民银行加大国债买卖,不仅数额不足,而且存在着技术难题。“金融机构存款”从来源看主要由以下部分构成:商业银行等金融机构客户以存款方式存入商业银行且商业银行尚未使用的资金部分、人民银行通过再贷款或买入金融产品(包括国债)后划入商业银行等金融机构存款账户的资金、商业银行等金融机构向人民银行出售外汇资产所得到人民币资金;从用途看,它至少包括商业银行等金融机构的客户进行划款清算、商业银行等金融机构向客户发放贷款或支付款项、商业银行等金融机构之间的资金清算等。毋庸赘述,“金融机构存款”资金的使用在数量上受到多种因素制约,几乎不存在人民银行可以近乎无限地创造和使用的空间。

资金只有在使用中才有价值。从表2中可看到,2014年后,在外汇储备减少(“外汇”余额小于“储备货币”余额)的背景下,“对政府债权”不增反减,但这并没有妨碍人民银行将从外汇储备中释放出的“储备货币”资金集中投放于“对存款货币银行债权”,推动“储备货币”增加。这说明,即便不增大国债买卖,人民银行也可以通过增加“对存款货币银行债权”来创造新增“储备货币”,国债买卖并非人民银行创造“储备货币”的唯一路径,更不意味着人民银行实施量化宽松政策。

2004年1月16日,中国人民银行公开市场业务操作室开始发布《公开市场业务交易公告》,就回购方式(正回购或逆回购)、品种期限、回购数量和中标加权平均利率等进行信息披露。20年来,这种公告已是常规性方式。2024年7月1日,人民银行发布公开市场业务公告披露,近期将采用无固定期限、信用方式等,面向部分公开市场业务的一级交易商开展国债借入并卖出的操作。这种方式类似于表1负债方的“逆回购协议”,它扩展了人民银行的国债等证券的交易规模,但并不增加央行的“储备货币”。

其三,人民银行扩大国债买卖与实现货币政策目标的关系。“锚”“锚定”是一个借用的词语。在经济金融理论中,它们的基本含义是“固定挂钩”“主要目标”等。从中国货币政策的最终目标看,《中国人民银行法》早在1995年就明确规定,“货币政策目标是保持货币币值的稳定,并以此促进经济增长”。此后,人民银行的操作始终贯彻这一最终目标,并不存在以其他金融指标为最终目标的情形。从货币政策中间目标看,2015年之前,人民银行以M0新增额、M1增长率、M2增长率和新增贷款数额等为实现货币政策的中间抓手,2015年以后,中间目标逐步聚焦于M2增长率,并不存在一些市场人士所说的中国货币政策在2015年之前以美元为锚、2015年之后以国债为锚的情形。从人民币汇率制度来看,1994年外汇体制改革之后的10多年间,中国实行的是“以市场供求为基础的、单一的、有管理的浮动汇率制度”,2005年7月人民币汇率制度改革之后至今,中国实行的是“以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度”,也不存在2015年之前以美元为锚的情形。从表2可见,2015年后,随着外汇资产额减少,人民银行“对存款货币银行债权”资产快速增加,“对政府债权”不升反降,并不存在以国债为锚的情形。从表1看,美联储“国债”占资产方的比重较高,但即便如此,国债也不是美联储实现货币政策的“锚”。

第三,货币政策与财政政策相配合的抓手。从表2和表1的资产方看,国债是央行的货币政策与财政政策相配合的主要抓手。在中国,2020—2022年新冠疫情冲击使各级财政为防控疫情和保障民生付出了巨大代价,财政收支入不敷出的情形更加严重。经济恢复性增长、社会生活秩序的改善、新质生产力的发展等都需要财政进一步发力。由此,加大国债发行力度势在必行。在此条件下,人民银行要有效实施与财政政策相配合的货币政策就必须加大国债买卖力度,给商业银行等金融机构和金融市场以积极导向。鉴于此,人民银行加大国债买卖的关注重心应放在与财政政策的配合程度(推进经济回升向好、城镇就业和社会生活秩序改善等状况)上,而不是纠缠于加大国债买卖是否会引致通货膨胀。从表1看,“国债”长期占美联储资产的主要比重,如果央行扩大国债交易必然引致通货膨胀,那么美国应长期处于通胀困境中,但事实并非如此。在机制、举措和步速等稳当的条件下,人民银行扩大国债买卖不会对物价上行产生拉动效应。

五、深化货币政策调控机制的市场化改革

党的二十届三中全会强调,进一步全面深化改革必须聚焦于构建高水平社会主义市场经济体制,统筹协调财政金融领域改革,增强宏观调控政策的一致性。在这一过程中,人民银行的一项主要任务是,在法治化市场化基础上推进货币政策调控机制的改革深化,充分发挥市场机制在配置金融资源中的决定性作用,变行政性直接调控为市场化间接调控,实现数量调控向价格调控转换。从人民银行资产负债表的科目看,这一转变不仅具体地表现在“对存款货币银行债权”的数额减少和占比降低、“对政府债权”的数额增加和占比提高,而且表现在“对政府债权”的资产占到总资产的主要比重。由此,人民银行的资金运用主要通过公开市场操作而收放,既“放得活”又“管得住”。加大央行买卖国债的力度,需要解决好六个方面的问题。

第一,着力支持国债发行和交易。为了支持经济回升向好和高质量发展、破解关键性核心技术难题、把种子牢牢地攥在自己手里、化解各地经济社会发展中的风险隐患、提高全体人民群众的福祉等,在未来一段时间内,继续加大国债和地方政府债券的发行规模是一个必然趋势。人民银行应把握好这一契机,加大国债买卖规模,在有效支持财政政策的同时推进货币政策调控机制转变。

第二,进一步完善国债期限结构。中国的政府债券偏重于3—10年的中期,既严重缺乏90天、180天等的短期政府债券,也严重缺乏20年以上的长期政府债券。2024年5月17日以后,财政部启动了20年期、30年期、50年期的超长期国债发行,但发行总额仅有1万亿元,占国债存量的比重不高,难以满足长期资金持有者(如养老基金等)的投资需求。从表1可见,在美联储持有的美国国债中短期国债占有一定的比重(其中,2002年为36.02%,2023年为4.64%)。短期国债利率和收益率是短期证券(公司债券等)的市场基准利率,也是国债收益率曲线不可或缺的构成部分,对完善债券市场价格体系和相关金融市场价格体系有着不容小觑的影响,对央行公开市场业务中的流动性管理也有重要意义。因此,在进一步完善国债余额管理的基础上,财政部与人民银行应相互协调,有效增加短期国债和超长期国债的发行量,在推进公开市场业务操作的同时,满足各类金融交易的需求。

第三,适时调整人民银行的资产负债结构。在加大国债买卖的进程中,人民银行应将到期还本付息的再贷款资金尽可能地转投于国债买卖,逐步降低“对存款货币银行债权”占总资产的比重,提高“对政府债权”占总资产的比重。由此,通过腾出更多资金投入公开市场操作,促进流动性管理方式和货币政策调控方式的转变。

第四,充实人民银行的资产负债表科目。从表1与表2的科目比较中可见,在人民银行资产负债表中,不论是负债方科目,还是资产方科目,都不足以充分反映公开市场业务操作的情形。在加大买卖国债进程中,在负债方需要增加“逆回购协议”一级科目,将“储备货币”调整为“货币发行”和“存款”一级科目,将“金融机构存款”“非金融机构存款”“政府存款”“发行债券”“国外负债”和“其他负债”等列为“存款”的二级科目;在资产方需要增加“人民币资金”一级科目,在“对政府债权”之下需要增加“短期国债”“中长期国债”等二级科目(在将地方政府债券纳入公开市场操作的条件下,列“对地方政府债权”三级科目),使得公开市场操作的信息更加透明。

第五,将公开市场操作纳入新发展格局的构建。“债券通”标志着国债交易市场已迈入国际化进程。在构建“双循环”新发展格局中,国债市场的对外开放程度和交投活跃程度、价格走势等不仅直接影响着中国境内其他金融市场的开放度,影响着人民币国际化进程,而且对国际金融市场波动、资金的跨境流动、人民币汇率走势等也有重要影响。加大国债买卖标志着人民银行公开市场操作迈上了新台阶,不能简单地将其看作是一项调控流动性的业务活动,应从统筹国内国际两个大局、促进货币均衡和商品均衡的高度,全面系统地把握它的国际性战略性意义。

第六,完善国债交易的监管机制。国债二级市场交易是一个公开市场,受到多种风险的影响,国债回购交易、国债期货交易等更加容易放大风险和传递风险。同时,在高水平制度型开放条件下,国际金融风险也可能通过多种路径冲击中国境内的国债市场交易。为此,在通过公开市场操作加大国债买卖的过程中,人民银行应积极与金融监管部门、财政部等有关部门相协调,完善对国债交易各个环节的动态监管,密切监控跨境资金的流向、流量和流速,建立防范风险的预警机制、应急机制和处置机制,切实做到早识别、早预警、早暴露、早处置,坚守不发生系统性风险的底线。

注释

[1]《中共中央关于进一步全面深化改革 推进中国式现代化的决定》,《人民日报》2024年7月22日第1版。

[2]中共中央党史和文献研究院编:《习近平关于金融工作论述摘编》,北京:中央文献出版社,2024年,第59页。

[3]《坚持深化金融供给侧结构性改革——学习〈习近平关于金融工作论述摘编〉》,《人民日报》2024年4月23日第10版。

[4]马梅若:《长期国债收益率将运行在与长期经济增长预期相匹配的合理区间内》,《金融时报》2024年4月23日第1版。

[5] David Albert Alhadeff, “Monetary Policy and the Treasury Bill Market”, American Economic Review, vol.42, no.3, 1952, pp.326-346.

[6] David Marshall, “Origins of the Use of Treasury Debt in Open Market Operations: Lessons for the Present”, Economic Perspectives-Federal Reserve Bank of Chicago, vol.26, no.1, 2002, pp.45-52.

[7] Robert Crouch, “A Re-Examination of Open-Market Operations”, Oxford Economic Papers, vol.15, no.2, 1963, pp.81-94.

[8] Ben Shalom Bernanke, Alan Stuart Blinder, “The Federal Funds Rate and the Channels of Monetary Transmission”, American Economic Review, vol.82, no.4, 1992, pp.901-921.

[9] Samuel Gregory Hanson, Jeremy Chaim Stein, “Monetary Policy and Long-Term Real Rates”, Journal of Financial Economics, vol.115, no.3, 2015, pp.429-448.

[10] 李扬:《国债规模:在财政与金融之间寻求平衡》,《财贸经济》2003年第1期

[11] 瞿强:《国债市场流动性研究——一个比较分析框架》,《金融研究》2001年第6期。

[12] Ben Shalom Bernanke, Vincent Reinhart, “Conducting Monetary Policy at Very Low Short-Term Interest Rates”, American Economic Review, vol.94, no.2, 2004, pp.85-90.

[13] Anil Kashyap, Jeremy Chaim Stein, David Wilcox, “Monetary Policy and Credit Conditions: Evidence from the Composition of External Finance”, American Economic Review, vol.83, no.1, 1993, pp.78-98.

[14]巴曙松:《中国债券市场的发展及对利率政策、银行风险管理的影响》,《金融研究》2000年第2期。

[15]谢多:《中国货币市场发展的分析》,《经济研究》2001年第9期。

[16]彭兴韵:《论现代国债功能的转换》,《金融研究》1997年第9期。

[17]黄宪、赵伟:《中美公开市场业务运行基础的比较分析》,《金融研究》2003年第5期。

[18]刘尚希、盛松成、伍戈等:《财政赤字货币化的必要性讨论》,《国际经济评论》2020年第4期。

[19]李扬:《货币政策与财政政策的配合:理论与实践》,《财贸经济》1999年第11期。

[20]贾康、张晶晶:《财政赤字货币化的“真问题”和“落脚点”》,《探索与争鸣》2021年第1期。

[21] Eric Tymoigne, Larry Randall Wray, “Modern Money Theory: A Reply to Palley”, Review of Political Economy, vol.27, no.1, 2015, pp.24-44.

[22] Jordi Galí, “The Effects of a Money-Financed Fiscal Stimulus”, Journal of Monetary Economics, vol.115, 2020, pp.1-19.

[23] Thomas Palley, “The Critics of Modern Money Theory (MMT) Are Right”, Review of Political Economy, vol.27, no.1, 2015, pp.45-61.

[24]刘溶沧、李扬:《扩大内需的政策取向和政策选择》,《财贸经济》1998年第8期。

以上文章原载于《学术研究》2025年第3期,文章不代表《学术研究》立场。篇幅原因有所删减,未经授权不得转载。

学术研究

全国各地邮局均可订阅《学术研究》,国内邮发代号:46-64,欢迎您订阅!您也可访问学术研究杂志社门户网站:中国(南方)学术网http://www.southacademic.com,免费获取往期pdf版本。

手机版 | 归档 | 关于我们| (粤ICP备14048290号 )

主办:学术研究杂志社

地址:广州市天河区天河北路618号广东社会科学中心B座7楼学术研究杂志社

邮编:510635

© 学术研究杂志社 版权所有,未经授权禁止复制或建立镜像